Gama Casino: Регистрация, Вход, Зеркало, официальный сайт Гама Казино

В период с момента открытия в 2023 г.Gama Casinoпо апрель 2024 г. поднялся в рейтинге похожих сервисов к более старым площадкам. Это произошло благодаря возросшему интересу к онлайн-казино у гемблеров многих стран.

Gama Casino

Владелецказино «Гама»– фирма Fun Fusion N.V. Она работает по адресу ул. Abraham de Veerstraat, д. 9 в столице о. Кюрасао г. Виллемстаде. Остров представляет собой самоуправляемую государственную территорию, где выдают лицензии на деятельность казино более 60 лет.

Торгово-промышленная палата Кюрасао выдала компании Fun Fusion N.V. № N.V. разрешение #365/JAZ Sub-license GLH-OCCHKTW0703052021.

Под ним работаютGama Casinoи другие сервисы, принадлежащие предприятию:

Spark Casino;

Cat Casino;

Daddy Casino.

Проверить подлинность портала можно нажатием на иконку с лицензией в левом нижнем углу экрана.

Для подтверждения безопасности гемблинга игрокам нужно посетить портал ТПП. На нем располагается реестр услуг с поисковой строкой. Надо скопировать в нее название компании и сравнить полученный номер лицензии с тем, который размещен в футере казино.

Основные цвета официального сайта сервиса – темно-серые с яркими слотами для перехода к автоматам и рекламными блоками. В центре располагается краткое описание платформы. Интерфейс пользователя классический, с переводом на русский, немецкий, английский, французский, казахский и узбекский языки.

Страница состоит из таких модулей:

логотипа казино в верхнем углу слева;

полей входа в аккаунт и регистрации в противоположной стороне;

полезных ссылок;

блока быстрого перехода к слотам;

инструкции для игроков;

информационных разделов и правил внизу рабочей области.

Гемблеры, делающие ставки со смартфонов или планшетов, могут перейти по ссылкам для скачивания мобильного приложения для iOS, Android.

Полностью функциональность платформы доступна пользователям после создания аккаунта в сервисе.

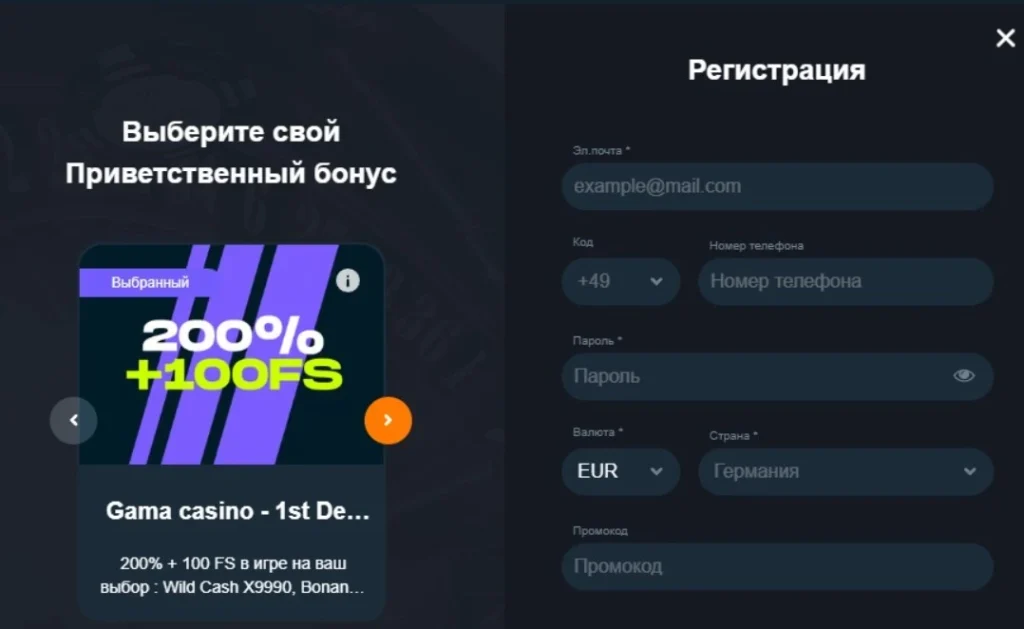

Gama Casino: регистрация личного аккаунта

ВGama Casino регистрация«Личного кабинета» происходит таким образом:

Набрать название онлайн-казино в поисковой строке интернет-обозревателя.

Кликнуть по ссылке для перехода на приветственную страницу портала или рабочего зеркала.

Нажать на поле регистрации.

Заполнить открывшуюся анкету.

Создать пароль для открытия ЛК.

Отметить в выпадающем списке страну проживания.

Выбрать, в какой валюте будет пополняться депозит и выводиться выигрыш.

Подтвердить галочкой свое совершеннолетие.

Принять правила и условия игры в онлайн-казино.

Ввести бонусный код, если он доступен.

Получить СМС или письмо на электронную почту.

Скопировать из него код в пустую строку для подтверждения контактных данных.

Подтвердить свои действия.

Попытаться войти в учетную запись и настроить ее.

В поле анкеты требуется ввод таких данных:

имени и фамилии;

адреса электронной почты;

страны проживания;

типа валюты.

«Гама Casino»: вход в «Личный кабинет»

Для зарегистрированных игроков в«Гама» Casino входв аккаунт представляет собой следующий порядок действий:

Зайти на стартовую страницу оператора.

Кликнуть по кнопке входа.

Набрать логин и пароль от учетной записи.

Подтвердить свои действия или нажать на клавишу Enter.

Gama Casino: зеркало официального сайта

Доступ к порталу затруднен из нескольких государств:

Соединенных Штатов Америки;

Австралии;

Великобритании;

государств Евросоюза;

Грузии и т.д.

Однако гемблеры могут использовать для игры вGama Casino зеркалоплатформы. Так называют полную копию сайта, размещенную в другом домене.

Таким способом пользуются для достижения следующих результатов:

защиты от конкурентов и мошенников;

устранения перегрузок из-за большого количества посетителей;

обхода блокировок провайдера по геолокации;

вывода сервиса из-под поисковых фильтров;

тестирования нового ПО;

входа в казино во время сервисного перерыва.

Получить адрес рабочего зеркала можно такими способами:

от сотрудников службы поддержки в чате или по электронной почте;

в канале мессенджера Telegram;

на сайтах партнеров онлайн-казино;

на профильных форумах.

Получение информации последним способом не самое надежное средство попасть на рабочее зеркало сайта. Из-за того что в онлайн-казино делают ставки на деньги, персональные данные пользователей стали целью хакеров.

Поэтому при входе на такую страницу нужно обратить внимание на следующие нюансы:

цвета оформления портала;

интерфейс;

расположение рекламных модулей;

способы связи со службой поддержки и т.п.

«Гамма Casino»: играть онлайн

В «Гамма Casino» игратьбез регистрации в демонстрационном режиме могут все игроки. Такой способ помогает гемблерам освоить новые слоты, проверить выигрышную тактику. Однако делать ставки на деньги в таком случае нельзя.

Пополнить депозит и вывести выигрыш можно после прохождения верификации.

Процедура такова:

Подготовить сканы документов.

Зайти на приветственную страницу сервиса.

Открыть меню верификации.

Загрузить бумаги.

Дождаться ответа службы поддержки.

Проверка занимает 2–3 дня. В редких случаях процедура затягивается до 2 недель.

Игроки могут подтвердить личность такими документами:

паспортом;

водительским удостоверением;

идентификационной картой;

выпиской из банка;

лично подписанным кредитным договором;

счетом на оплату ЖКХ с адресом регистрации и фамилией.

На платформе установлено программное обеспечение следующих провайдеров:

Endorphina;

Mascot Gaming;

Thunderkick;

Pragmatic Play Live;

Amatic и др.

В верхней части экрана для игроков разместили табло, где они выбирают слоты по нескольким критериям:

новизне игры;

производителю ПО;

популярности;

типу бонуса и т.д.

В разделе слотов чаще всего гемблеры переходят к следующим автоматам:

Hot Fiesta (о музыкальном празднике в мексиканской деревне). В линиях нарисованы национальные музыкальные инструменты – пиньяты, маракасы, барабаны. Лучшие призы выпадают при появлении изображения девушки с розой и мужчины в сомбреро.

Money Train 4 (о путешествии по железной дороге). Главные символы автомата – это пустынная декорация с поездом и барабанами. На них изображены карточные масти и портреты грабителей. Кроме основного выигрыша автомат выдает множители и бесплатные вращения.

Rise of Olympus (о приключениях в Древней Греции). Барабаны здесь представлены игровыми картами, изображениями богов и портретом Титана, заменяющего любую картинку в линиях.

Игроки, желающие сыграть с живыми крупье в атмосфере живой игры, выбирают раздел Live Casino.

Здесь к их услугам представлены развлечения следующих жанров:

рулетки;

блэкджек;

покер;

лотереи;

баккара.

В Live Casino нет демонстрационного режима. Попасть сюда можно после полной регистрации, верификации учетной записи и пополнения депозита.

Gamma Casino: виды бонусов и правила их получения

ПосетителиGamma Casino, впервые регистрирующие аккаунт, получают приветственный бонус.

Его размер зависит от переведенной на баланс суммы и представлен в таблице:

Размер взноса, тыс. руб.

Бонус, %

Количество бесплатных ставок

Условия начисления (отыгрыш вращений)

от 1

100

100

х 40

от 2,5

100

150

х 40

от 10

200

200

х 40

Дополнительные поощрительные программы в сервисе работают таким образом:

Название

Время начисления

Сумма

Участники

Monday Bonus

В 13:00 UTC по понедельникам

5–10% от депозита в зависимости от статуса игрока

Все игроки по программе лояльности

Bonus 35 FS

По средам

35 бесплатных вращений на установленном автомате

Все игроки, выбранные системой в случайном порядке